Cette redevance n’est appliquée qu’aux usagers non raccordés au réseau public

1- Qu’est-ce que la redevance sur le prélèvement d’eau ?

La redevance sur prélèvement d’eau du domaine public hydraulique est destinée aux utilisateurs industriels, touristiques et de services à partir de puits, sources, prises ou forages.

2- Qui est concerné ?

Sont assujettis à la redevance sur les prélèvements d’eau, tous les usagers des secteurs industriels, touristiques et de services (unités industrielles, stations de lavage, douches, hôtels, complexes touristiques …. Etc.)

3- Quelle institution est en charge de la redevance ?

L’agence de bassin hydrographique comme toute autre agence de bassin est chargée sur son territoire de compétence de collecter la redevance due à l’usage de l’eau à titre onéreux du domaine public hydraulique pour son usage industriel, touristique et de services.

4- En quoi consiste cette mission ?

Conformément au décret exécutif n°06-142 du 27 rabie el aouel 1427 correspondant au 26 avril 2006. Chaque agence de bassins est chargée de : Recenser tous les usagers qui effectuent des prélèvements d’eau dans le domaine public hydraulique pour son usage industriel, touristique et de services et de créer et tenir à jour le fichier correspondant ; Mesurer les volumes d’eau prélevée par les usagers ; Facturer et recouvrer auprès des usagers, les montants au titre de la redevance.

5- Quel est l’objectif visé ?

Inciter les usagers à l’économie de l’eau et à la préservation de sa qualité ; Assurer une gestion intégrée et rationnelle des ressources en eau en vu d’un développement durable ; Autosuffisance et répartition équitable de la ressource ; Axer la gestion de l’eau sur la concertation et une collaboration étroite entre tous les acteurs de l’eau (publics-privés) en impliquant les forces vives du milieu.

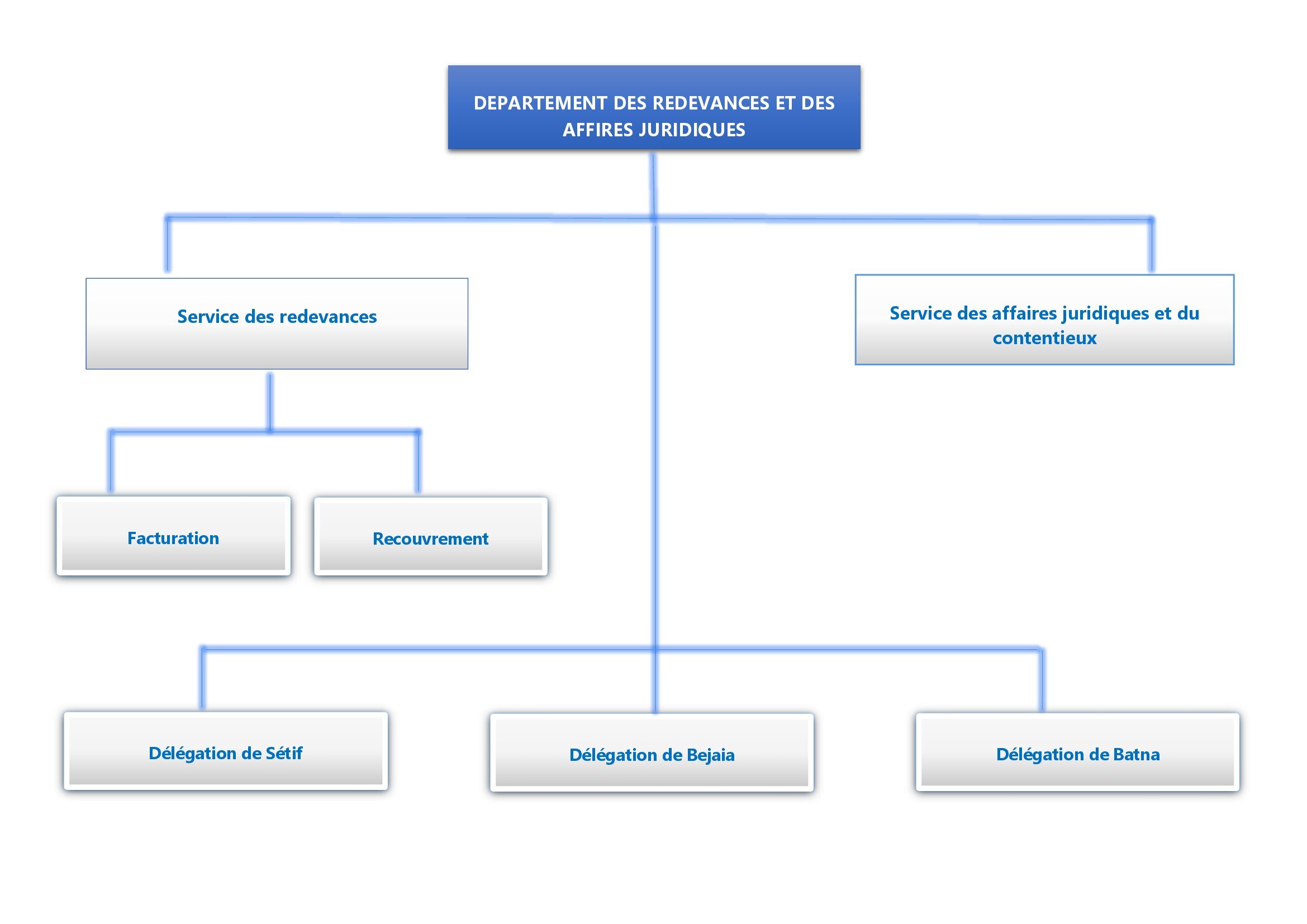

Organisation du département des redevances

7- Comment se déroule l’opération facturation ?

Enquête administrative : Exploitation de toutes les sources d’information existantes au niveau des directions de l’hydraulique, direction des mines et de l’industrie, centre national des registres de commerce etc. Enquête sur site : Conception de fiches de recensement et de déclaration des prélèvements d’eau.

8- Facturation, quelle est la méthode adoptée ?

Tous les usagers industriels, touristiques et de services sont tenus de renseigner une fiche de déclaration qui lui est remise par les services de l’agence. En l’absence de compteur, la facturation est établie sur la base des modalités techniques de facturation forfaitaire de la redevance. Les usagers possédant un compteur, sont facturés selon le volume prélevé.

Fondement législatif

chargées, chacune sur son territoire de compétence, de collecter cette redevance.

Les modalités d’applications de cet article seront fixées par voie réglementaire ».

Extrait de l’ordonnance n°05-05 du 18 Joumada Ethania 1426 correspondant au 25 juillet 2005, portant loi de finances complémentaire pour 2005.

Article 19 : les dispositions de l’article 99 de la loi n°02-11 du 20 Chaoual 1423 correspondant au 24 Décembre 2002 portant loi de finances pour 2003 sont modifiées, complétées et rédigées comme suit :

« Article 19

Le tarif de la redevance prévue par l’article 139 de la loi n°83-17 du 16 juillet 1983, modifiée et complétée, portant code des eaux, due en raison de l’usage à titre onéreux du domaine public hydraulique pour son usage industriel, touristique et de services, est fixé à vingt-cinq (25) dinars par mètre cube d’eau prélevé.

Le produit de la redevance est affecté à raison de :

48% au profit du budget de l’Etat ;

48% au profit du compte d’affectation spéciale n°302-079 intitulé « Fonds National de l’Eau Potable » ;

4% au profit de l’agence chargée du recouvrement.

Les agences de bassins hydrographiques sont

Extrait du décret exécutif n°06-142 du 27 Rabie El Aouel 1427 correspondant au 26 avril 2006 fixant les modalités d’application de redevance due en raison de l’usage à titre onéreux du domaine public hydraulique pour son usage industriel, touristique et de services.

Article 1er : en application des dispositions de l’article 19 de l’ordonnance n°05-05 du 18 Joumada Ethania 1426 correspondant au 25 juillet 2005, susvisée, le présent décret a pour objet de fixer les modalités d’application de la redevance due en raison de l’usage à titre onéreux du domaine public hydraulique pour son usage industriel, touristique et de services.

Art.2 : chaque agence de bassin hydrographique est chargée, chacune sur son territoire de compétence, de :

Recenser tous les usagers qui effectuent des prélèvements d’eau dans le domaine public hydraulique pour un usage industriel, touristique et de services et de créer et tenir a jour le fichier correspondant ;

Mesurer les volumes d’eau prélevée par les usagers ;

Facturer et recouvrer, auprès des usagers, les montants dus au titre de la redevance.

Art3 : les usagers qui disposent et exploitent des ouvrages et installations de prélèvement d’eau dans le domaine public hydraulique pour un usage industriel, touristique ou de services sont tenus de :

Présenter, avant le 31 décembre de chaque année, a l’agence de bassin hydrographique territorialement compétente, les besoins prévisionnels en eau pour l’année suivante ;

Faciliter l’accès aux installations de comptage du prélèvement d’eau aux agents de l’agence chargés de la mesure des volumes d’eau prélevée.

Art.4 : les usagers qui disposent et exploitent des ouvrages et installations de prélèvement d’eau dans le domaine public hydraulique à usage industriel, touristique ou de services et dont les ouvrages et installations ne disposent pas de dispositifs de comptage installés par des services de l’agence de bassin hydrographique ou dont les diapositifs de comptage présentent des difficultés font l’objet d’une facturation forfaitaire ; et sont tenus de fournir tous documents et/ou renseignements permettant d’établir la facturation des montants dus au titre de la redevance.

Les modalités techniques d’application du présent article sont fixées par arrêté du ministre chargé des ressources en eau.

Art.5 : la facturation des montants dus par les usagers au titre de cette redevance est trimestrielle.

Art.6 : un délai d’un (1) mois est accordé aux usagers pour le règlement des montants dus au titre de redevance de prélèvement d’eau.

Art.7 : en cas de non-paiement de la redevance dans le délai fixé à l’article 6 ci-dessus, les agences de bassins hydrographiques concernées mettent en demeure l’usager de procéder au règlement des sommes dues.

Art.8 : dans le cas où l’usager ne s’acquitte pas des factures émises par l’agence de bassin hydrographique au titre de trois (3) trimestres consécutifs, l’autorisation ou la concession d’utilisation, a titre onéreux, du domaine public hydraulique peut être révoquée par l’administration compétente sans préjudice des actions juridictionnelles engagées à son encontre.

Art.9 : les montants recouvrés seront affectés trimestriellement par les agence de bassins hydrographiques et ce, conformément aux modalités fixées par les dispositions de l’article 19 de l’ordonnance n° 05-05 du 18 Joumada Ethania 1426 correspondants 25 juillet 2005, susvisée.

Art.10 : les agences de bassins hydrographiques transmettront à l’administration des domaines, ainsi qu’à l’ordonnateur du compte d’affectation spéciale n°302-079 intitulé : « fonds national de l’eau potable », les pièces comptables justifiant les montants recouvrés au titre de la redevance de prélèvement d’eau.

Extrait de l’arrêté ministériel du Aoual ramadhan 1427 correspondant au 24 septembre 2006 fixant les modalités techniques de facturation forfaitaire de la redevance due en raison du prélèvement d’eau dans le domaine public hydraulique pour son usage industriel, touristique ou de services.

Le Ministre des Ressources en Eau arrête :

Art. 1er : en application des dispositions de l’article 4 du décret exécutif n°06-142 du 27 Rabie El Aouel 1427 correspondant au 26 avril 2006 susvisé, le présent arrêté a pour objet de fixer les modalités techniques de facturation forfaitaire de la redevance due en raison du prélèvement d’eau dans le domaine public hydraulique pour son usage industriel, touristique et de services.

Art.2 : l’assiette de la facturation forfaitaire est constituée par le volume d’eau prélevé sur le domaine public hydraulique, exprimé en mètre cube et déterminé à partir d’une estimation arrêtée par l’agence de bassin hydrographique.

Art.3 : l’estimation du volume d’eau prélevé est arrêtée sur la base du débit horaire maximal de l’installation de captage et de son temps de fonctionnement.

Art.4 : outre le débit déclaré par l’usager à l’administration, le débit horaire maximal est estimé en fonction des éléments suivants :

Les renseignements sur les caractéristiques de l’installation de pompage fournis par l’usager ou par le constructeur de la pompe indiquant notamment le débit nominal de la pompe et la hauteur manométrique de refoulement correspondante et la courbe caractéristique du débit de la pompe en fonction de la hauteur manométrique de refoulement ;

L’activité de l’usager et l’évaluation des besoins en eau qui en découlent.

Art.5 : le temps de fonctionnement de l’installation de captage est obtenu en multipliant le nombre de jours de prélèvement d’eau par le nombre d’heures de fonctionnement journalier de l’installation de captage fixé forfaitairement en fonction de l’activité de l’usager.

Art.6 : le volume d’eau prélevé est obtenu en multipliant le débit horaire maximal par le temps de fonctionnement journalier maximal et le nombre de jours d’activité.

Art.7 : le calcul des montants dus au titre de la redevance sera effectué annuellement sur la base de la consommation d’eau de 1 janvier au 31 décembre de l’année écoulé

Eau minérale

Une nouvelle redevance a été instaurée par la loi de finances de l’année 2016 auprès des producteurs d’eaux minérales et eaux de sources dont les ABH sont chargées de collecter cette redevance.

L’encrage juridique :

Art. 48.-Les dispositions de l’article 98 de la loi n°02-11 du 20 Chaoual 1423 correspondant au 24 décembre 2002 portant loi de finances pour 2003 modifiées par l’article 82 de la loi n°04-21 du 17 Dhou El Kaâda 1425 correspondant au 29 décembre 2004 portant loi de finances pour 2005, sont modifiées et rédigées…

Art. 59.-Les dispositions de l’article 173 de l’ordonnance n° 95-27 du 8 Chaâbane 1416 correspondant au 30 décembre 1995 portant loi de finances pour 1996…

Art. 60.-Les dispositions de l’article 174 de l’ordonnance n° 95-27 du 8 Chaâbane 1416 correspondant au 30 décembre 1995 portant loi de finances pour 1996.